Autoritatea de Supraveghere Financiară a publicat pe site-ul instituţiei, la solicitarea

reprezentanţilor transportatorilor, un prim model actuarial, destinat consultării publice.

Etape în stabilirea preţului RCA

1. Analiza daunelor

– Distribuţia aşteptată a daunalităţii (de exemplu, după frecvenţa şi volumul daunelor).

– Stabilirea valorii de daună echivalentă cu cea mai bună estimare precum şi a altor valori de daune incluzând diferite praguri de marjă de siguranţă.

– Stabilirea categoriilor de risc omogene.

2. Stabilirea primei de risc

– Cuantificarea unei daune medii aşteptată şi a unei frecvenţe medii aşteptată la nivel de

categorie de risc omogenă care să reflecte cât mai bine toleranţa (sau apetitul) la risc a asigurătorilor.

3. Stabilirea primei comerciale

– Stabilirea şi includerea tuturor factorilor care, pe lângă prima de risc, adunaţi, dau prima

de asigurare comercială.

4. Analiza experienţei

– Analiza experienţei versus aşteptările formulate în tarifare (de exemplu experienţa daunelor întâmplate faţă de cele aşteptate) şi în funcţie de rezultate analiza necesităţii modificării tarifului.

Pentru determinarea frecvenţei medii aşteptate şi a daunei medii aşteptate, arată ASF,

societăţile de asigurare folosesc în general o modelare de tipul Generalized Linear Models

(GLM).

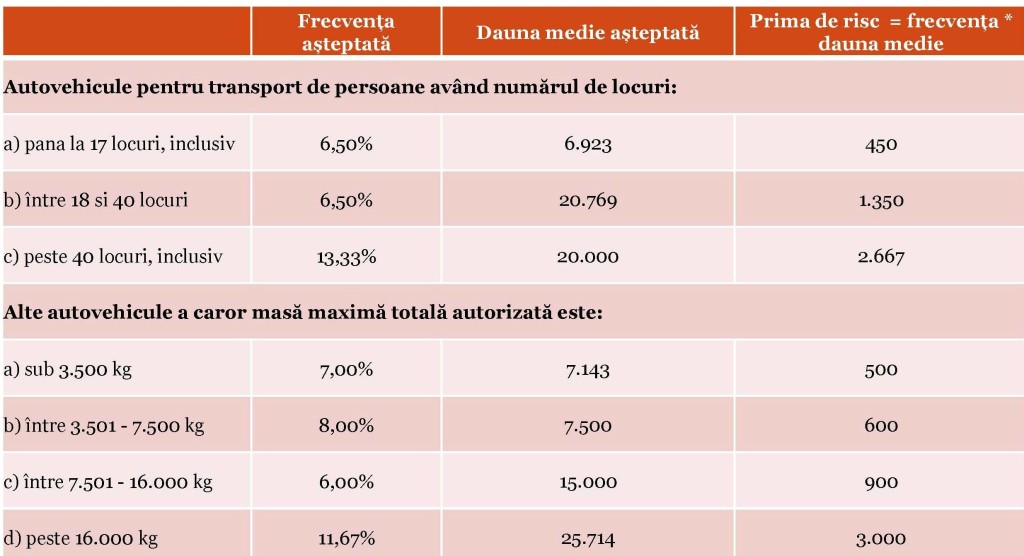

Astfel au fost obţinute următoarele rezultate pentru frecvenţa medie aşteptată şi dauna medie aşteptată:

Dacă toată populaţia este analizată ca un întreg sau dacă nu se diferenţiază decât după tipul vehiculului se obţin următoarele rezultate:

Dacă toată populaţia este analizată ca un întreg sau dacă nu se diferenţiază decât după tipul vehiculului se obţin următoarele rezultate:

După stabilirea primei de risc se stabileşte prima comercială.

Potrivit ASF, componentele primei comerciale pentru o poliţă RCA sunt:

- Prima pură – denumită şi primă de risc;

- Cheltuieli specifice poliţei – cheltuieli de achiziţie, cheltuieli de administrare, costul reasigurării, taxe;

- Alte cheltuieli atribuibile portofoliului de asigurare;

- Marja de profit care poate fi si negativă (stabilită astfel intenţionat, pentru a face produsul mai atractiv în raport cu alte produse similare).

În exemplu dat de ASF se utilizează următoarele date:

– cheltuieli de administrare şi de achiziţie – 30%

– cheltuieli cu reasigurarea – 5%

– alte cheltuieli atribuibile portofoliului – 10%

– marja de profit – 5%

De exemplu, pentru situaţia în care calculul este realizat la nivel de populaţie, iar prima de risc este 855 lei, prima comercială va fi, conform formulei ASF:

Pcom = 855 / 1 – (30% + 5% + 10% + 5%) = 1.750 lei

ASF precizează că toate datele utilizate în acest exemplu sunt date teoretice şi nu date reale ale unei societăţi de asigurare sau ale pieţei de asigurări.

{kind=link}

Comentați?