Prinși între cooperarea industrială și concurența deschisă, producătorii auto și furnizorii de componente din Europa caută echilibrul potrivit în fața concurenței chineze. Un studiu realizat de Institutul pentru Mobilitate în Tranziție (IMT) și Do Well Do Good examinează evoluția relațiile industriale dintre Europa și China în sectorul auto, acordând o atenție deosebită modului în care dinamica pieței a fost remodelată în ultimul deceniu.

Companiile chineze au trecut de la ”învățare la conducere”

Timp de trei decenii, China a reprezentat o oportunitate esențială de creștere pe piață. Campionii străini în telefonie, comerțul cu amănuntul și electrocasnice au intrat în forță, au câștigat cote de piață de timpuriu și s-au extins rapid. Treptat, ecosistemul local a avansat în segmentul superior: unii actori interni agili au absorbit know-how-ul companiilor europene, au îmbunătățit calitatea și costurile, și ulterior i-au depășit pe operatorii tradiționali și s-au extins în străinătate ca lideri globali – așa cum se vede, de exemplu, în sectorul electrocasnicelor, unde mărcile chinezești de top și-au crescut cota de vânzări globale de la 16% în 2013 la 30% în 2022, aproape dublându-se în mai puțin de zece ani. Deși această schimbare s-a produs mai rapid și a fost mai vizibilă în segmentul B2C (business-to-consumer) decât în B2B (business-to-business), tendința rămâne constantă: firmele locale chineze au reușit să urce cu succes în lanțul valoric și să-și consolideze poziția de lider intern și global în timp.

Industria auto trece rapid prin aceeași schimbare

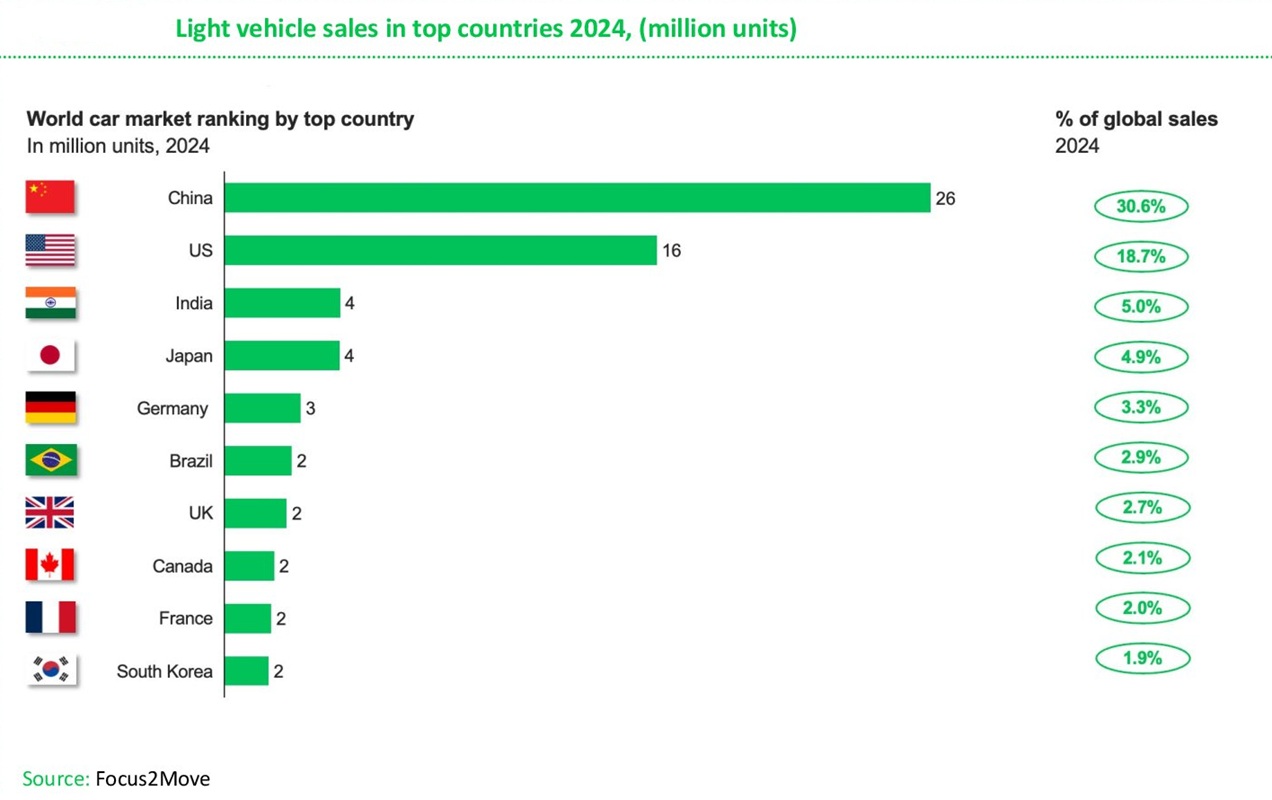

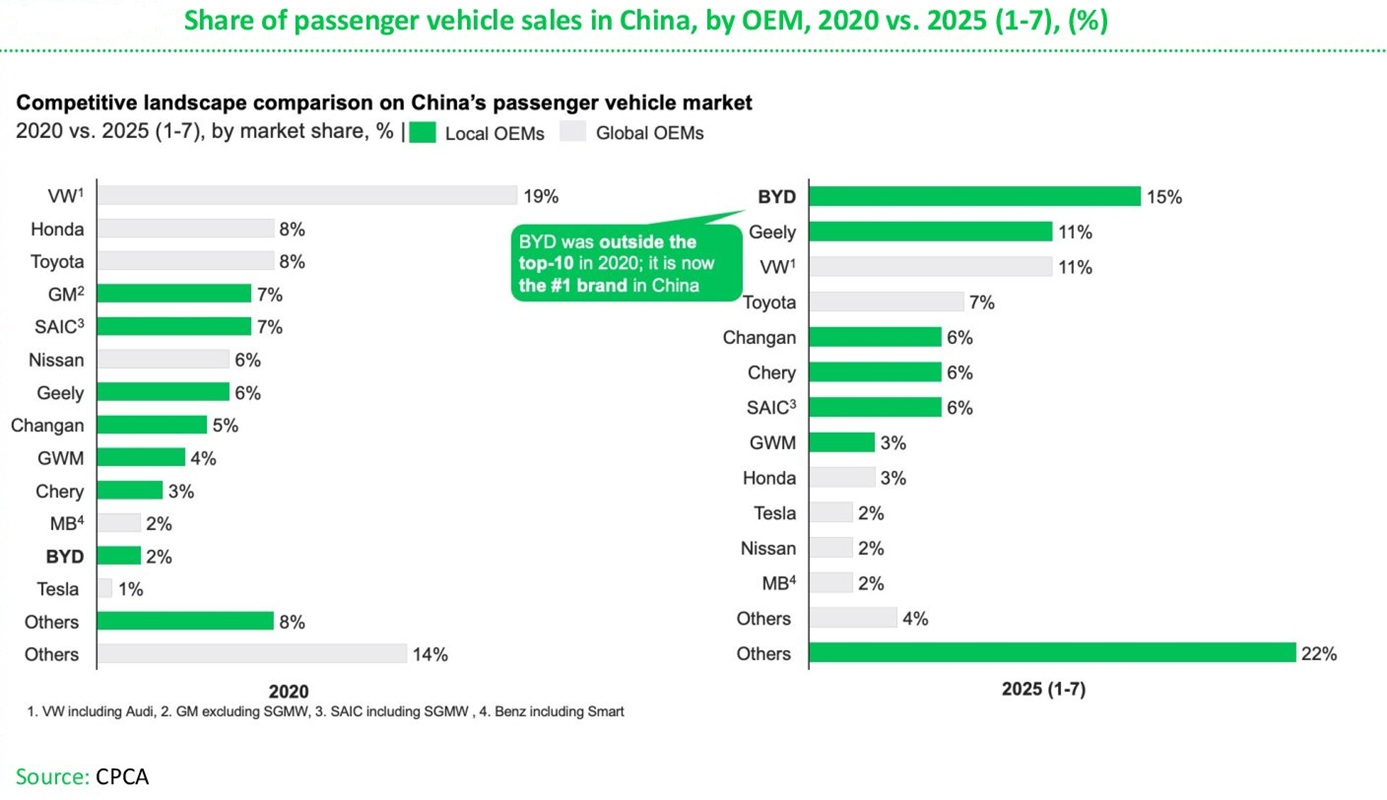

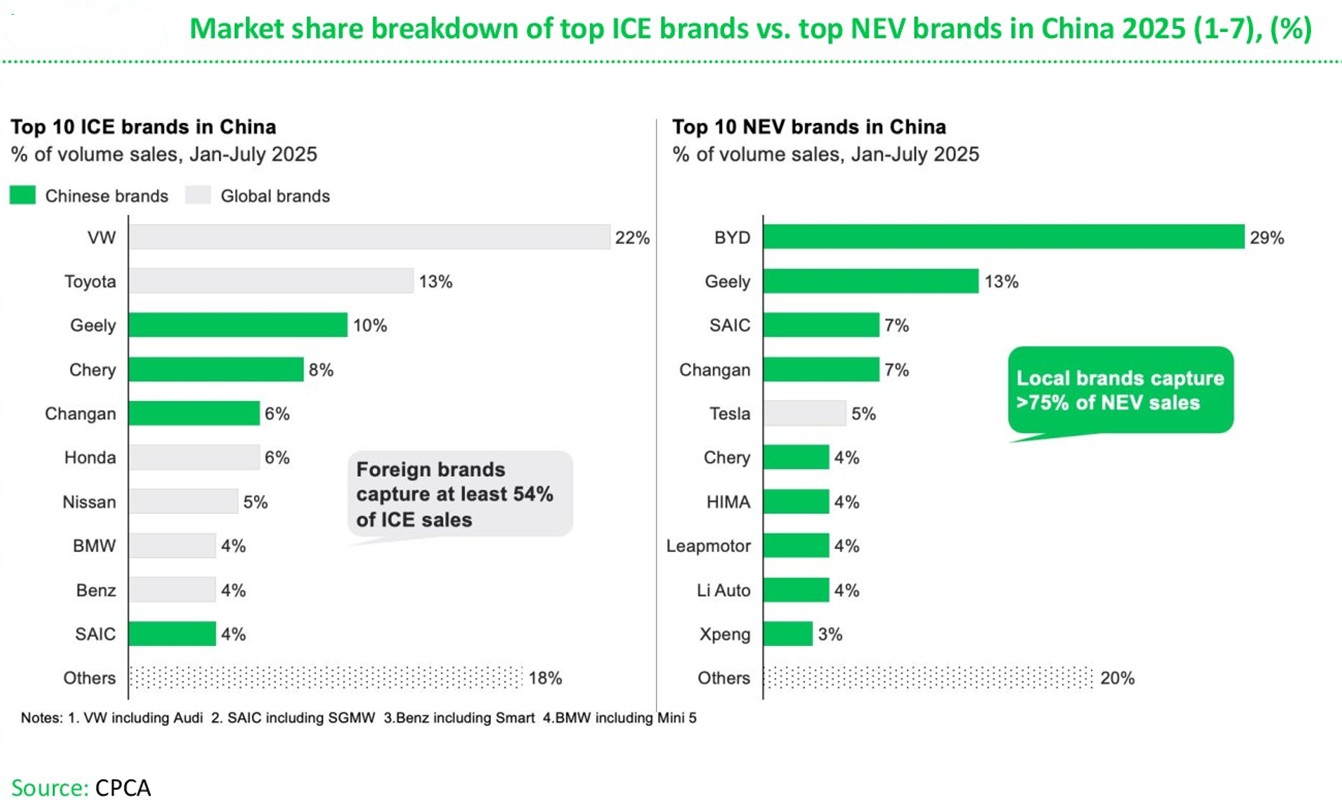

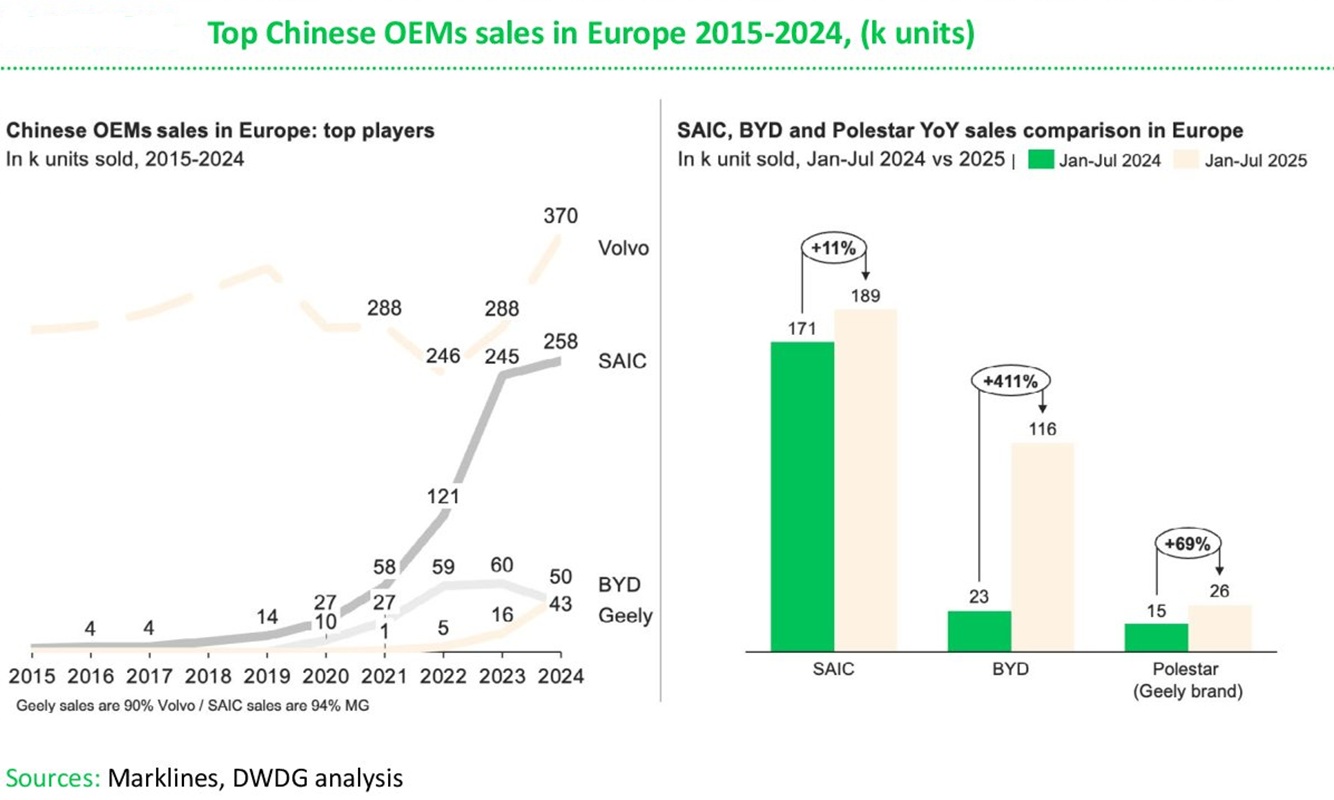

China a devenit centrul de gravitație al industriei auto globale. Reprezenta aproximativ o treime din producția totală de vehicule în 2024 și aproape 80% din producția globală de baterii pentru mașini electrice. Între timp, producătorii auto locali, impulsionați de electrificare, au acaparat o cotă de piață semnificativă pe cea mai mare piață auto din lume: mărcile chineze reprezintă acum 65% din vânzările totale de autoturisme, comparativ cu 36% în 2020.

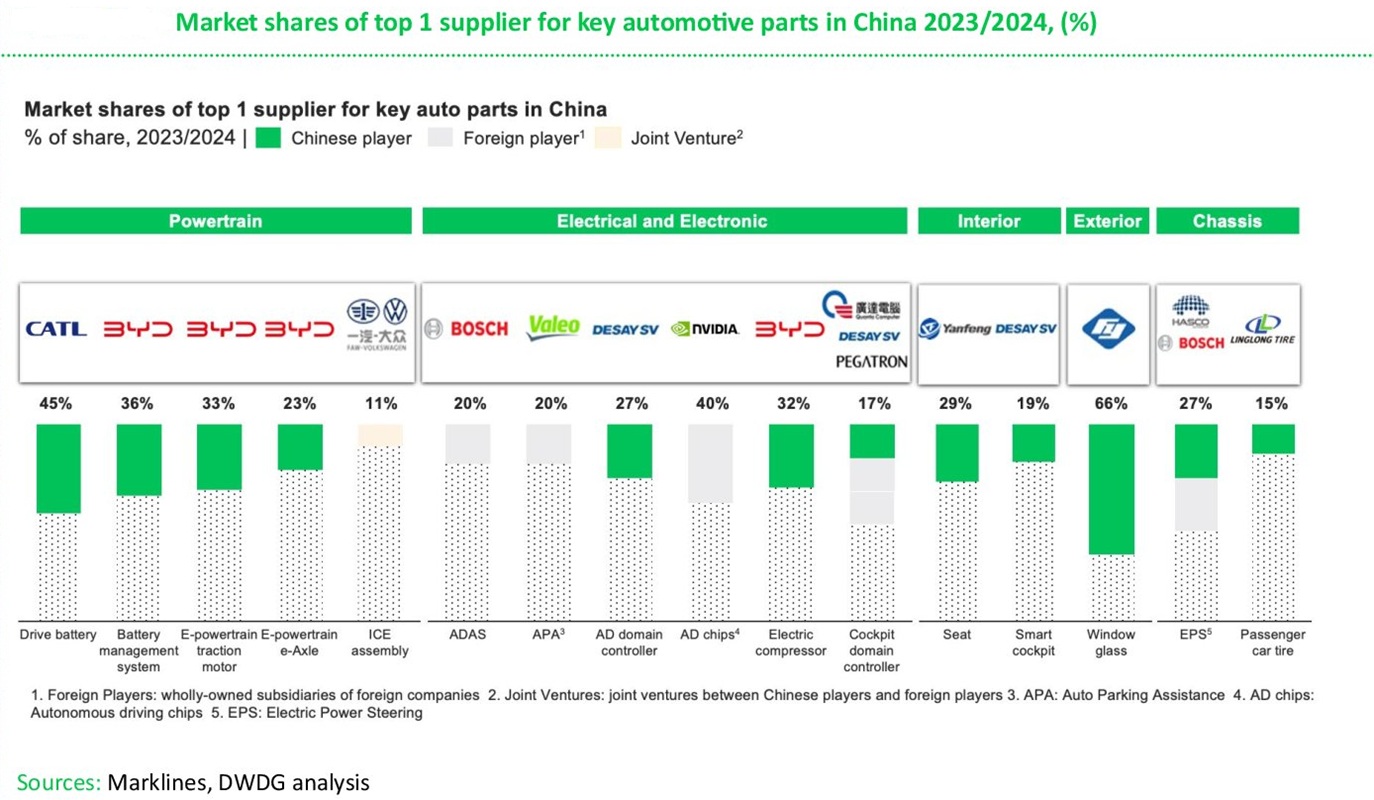

Mai mult, furnizorii chinezi și-au redus decalajul tehnologic pentru a se poziționa în segmentele superioare ale lanțului valoric, arată raportul. De exemplu, CATL a devenit lider pe piața bateriilor cu o cotă de piață de 45% în China, urmat de BYD cu 36%. Desay SV domină segmentul cipurilor pentru conducerea autonomă (27%), iar Fuyao este principalul producător de sticlă auto (66%).

Concentrarea capabilităților pe întregul lanț valoric a făcut ca ecosistemul intern să fie în mare măsură autosuficient. Prin urmare, piața auto din China este caracterizată de un număr mare de jucători, marje înguste și capacitate subutilizată, ceea ce duce la obiectivul de a accelera creșterea în străinătate. Acest lucru este întărit de sprijinul indirect acordat de super-capacitățile în domeniul materiale (oțel, aluminiu, materiale plastice) furnizate de întreprinderile de stat chineze.

Europa, tărâmul făgăduinței pentru China

Acum, pentru acești noi producători chinezi care se confruntă cu un exces de capacitate de producție, Europa a devenit o destinație preferată. „Le permite să genereze marje și profitabilitate mai mari”, explică analiștii de la Institutul pentru Mobilitate în Tranziție.

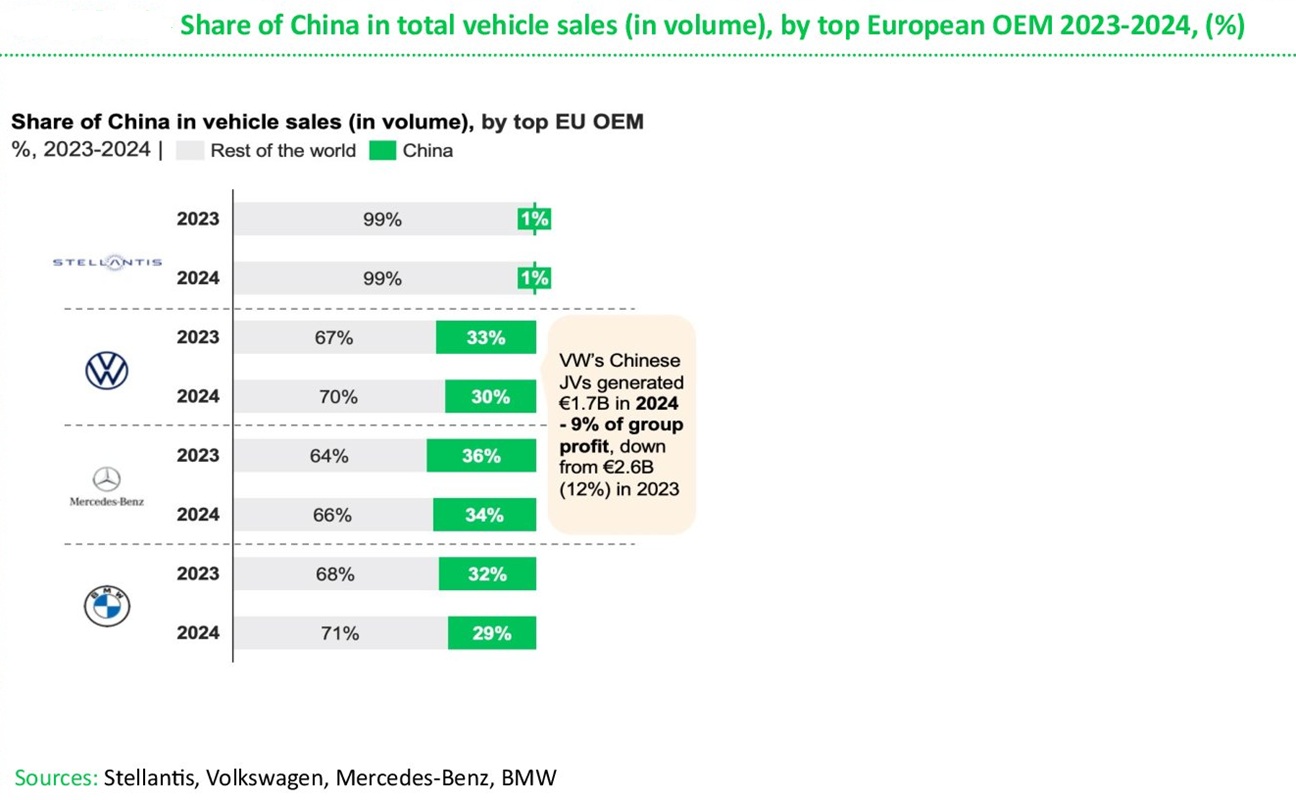

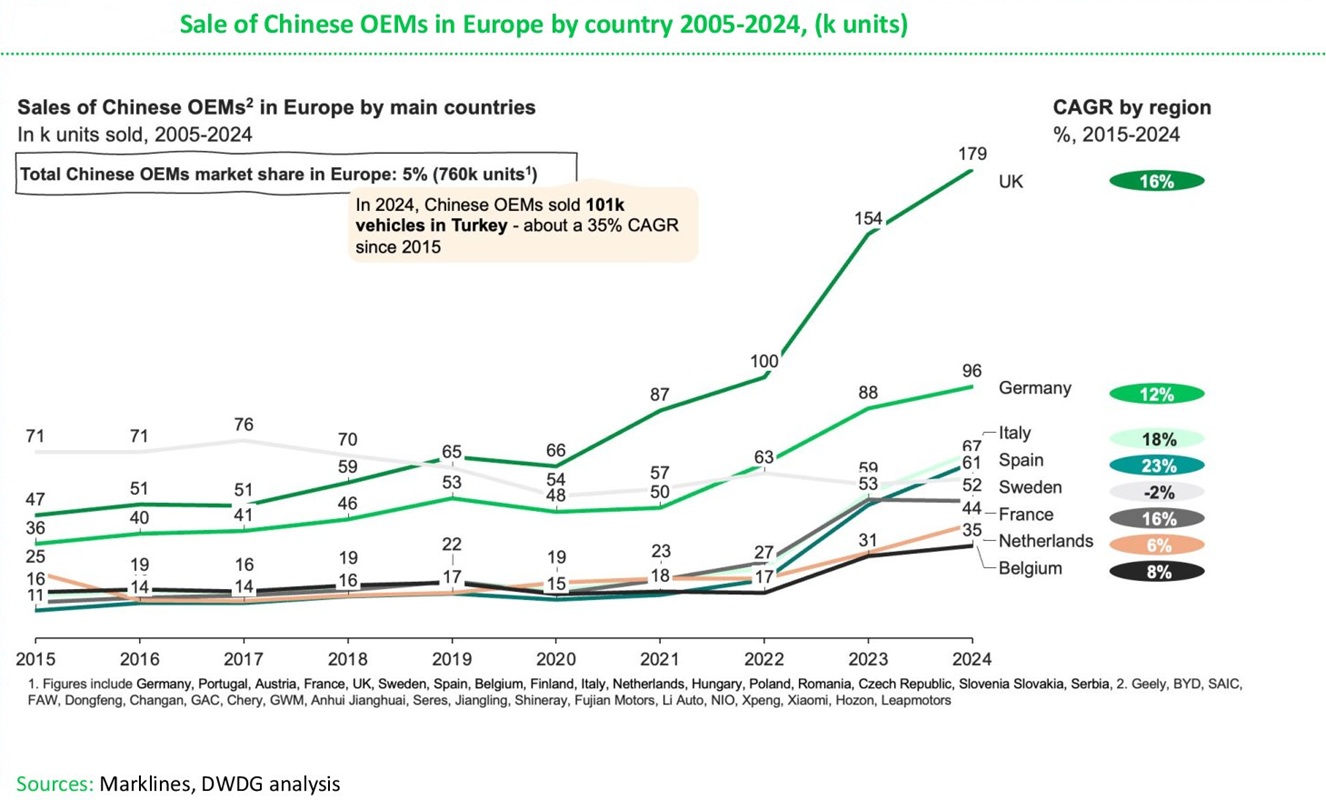

În realitate, importurile europene din China au cunoscut o creștere excepțională, urcând de la 2 miliarde de euro în 2020 la 9,7 miliarde de euro în 2022 și 12,6 miliarde de euro în 2024, în pofida aplicării noilor taxe vamale.

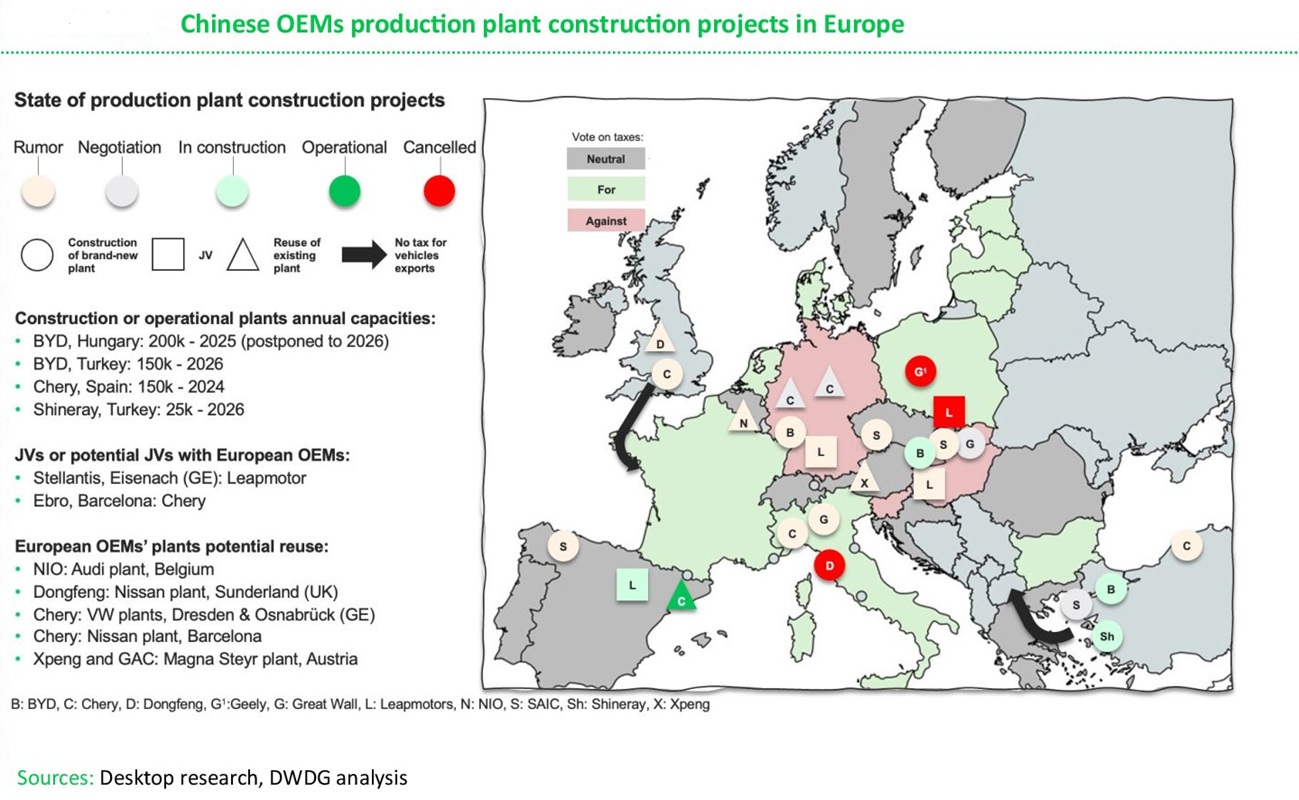

Companiile chineze înființează, de asemenea, fabrici în Europa, cum ar fi BYD în Ungaria, Chery în Spania și producătorul Linglong în Serbia. Această tendință marchează trecerea de la producția orientată spre export la producția locală pentru piața europeană, subliniază autorii studiului.

Drept urmare, excedentul comercial auto al Europei cu China s-a redus. A scăzut de la 17 miliarde de euro în 2020 la 5 miliarde de euro în 2023 și la 1,8 miliarde de euro anul trecut.

Între „protecție și învățare”

„Europa se află în prezent într-o situație comparabilă cu cea a Chinei la începutul anilor 2000”, observă autorii raportului. O perioadă în care a trecut printr-o fază de „protecție și învățare”. Cu toate acestea, spre deosebire de China, UE nu pornește de la zero.

Se confruntă cu o provocare de altă natură pentru a-și garanta supraviețuirea industrială. „Europa trebuie să-și reconstruiască competitivitatea, să-și protejeze temporar industria pentru a învăța din experiență și să-și consolideze lanțurile valorice strategice”, consideră aceștia.

Astfel, conform studiului, UE ar putea institui o etichetă „Fabricat în Europa”, care ar defini originea europeană a unui vehicul, a unei baterii sau a oricărei alte componente. Această etichetă ar determina eligibilitatea pentru mecanisme de sprijin public, inclusiv ajutoare pentru investiții, costuri de operare și stimulente pentru achiziții.

Restaurarea competitivității europene

Potrivit Institutului pentru Mobilitate în Tranziție, un cadru european mai coordonat pentru ISD (investiții străine directe) și asocierile în participațiune ar asigura că investițiile străine și parteneriatele în sectoare strategice, cum ar fi bateriile, contribuie la consolidarea capacității industriale europene, mai degrabă decât să concureze cu aceasta.

În acest sens, viitoarea Lege privind accelerarea industrială (IAA) oferă o oportunitate crucială de a stabili reguli clare pentru gestionarea proprietății intelectuale, transferul de tehnologie și localizarea cercetării și dezvoltării, asigurând coerența între statele membre.

În plus, taxele vamale ajustate ar reduce disparitățile prețurilor de import. Acestea ar oferi protecție temporară, permițând producătorilor europeni să crească și să acumuleze experiență, respectând în același timp acordurile comerciale internaționale.

În concluziile sale, studiul reiterează că „scopul nu este de a închide Europa, ci de a-i restabili competitivitatea”.

Sursa foto: Volkswagen

CITEȘTE ȘI:

Excedentul comercial al Chinei a depășit 100 mld. $. Exporturile de automobile, +16,7%

Exporturile de mijloace de transport, în creștere cu 3,4% în primele 10 luni din 2025

{kind=link}

Comentați?