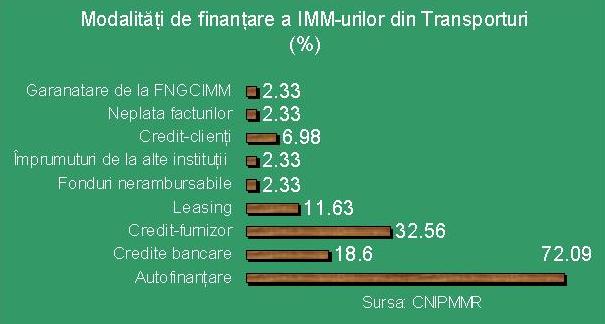

În marea lor majoritate (peste 72%), societăţile mici şi mijlocii din transporturi se autofinanţează. Datele Consiliului Naţional al IMM mai arată că o treime apelează la creditul-furnizor, că o firmă din cinci reuşeşte să ia credit bancar şi că doar 11,63% dintre firme obţin finanţări în leasing.

În România, principala modalitate de transport terestru a mărfurilor, ce însumează 70,8% din totalul volumelor, este transportul rutier, un sector dominat de concurenţa preţurilor şi de calitatea serviciilor. Valoarea sa totală este de 6,8 miliarde de euro, reprezentând 4,56% din PIB. În acelaşi timp, gradul de ocupare a forţei de muncă a ajuns la aproape 120.000 de persoane în peste 24.500 de companii. În transportul rutier de mărfuri activează, în principal, companii mici, aproximativ 91% dintre acestea având între 1 şi 10 angajaţi, 8% – între 10 şi 50 de angajaţi şi doar 1% numără peste 50 de angajaţi. În ultimii cinci ani, numărul firmelor active în acest sector a crescut cu aproximativ 10%, în timp ce gradul de ocupare a forţei de muncă a avansat cu 33%.

Investiţii prioritare

Nevoia de finanţare a unei companii este quasi-permanentă. Fără doar şi poate, nici cele din domeniul transporturilor nu fac excepţie. Datele Consiliului Naţional al Întreprinderilor Private Mici şi Mijlocii din România (CNIPMMR) arată că necesitatea investiţiilor în flotă reprezintă principala preocupare a peste o treime (37,21%) dintre managerii din domeniu. Aproximativ la fel de mulţi (34,88) au nevoie de fonduri pentru capital de lucru, iar 23,26% le-ar folosi pentru accesarea unor noi pieţe. Investiţii în pregătirea conducătorilor auto ar face 11,63% dintre firme, iar aproape 7% ar utiliza banii pentru refinanţarea unor obligaţii financiare mai vechi.

Sursa banilor

Cel puţin în acest moment, sectorul IMM nu pare să aibă şanse prea mari la finanţare din surse externe. Datele Consiliului Naţional al Întreprinderilor Private Mici şi Mijlocii din România (CNIPMMR) arată că, la nivel general, 71,99% dintre managerii care conduc mici business-uri au apelat la resursele interne ale societăţii, 21,26% au recurs la creditul-furnizor, 7,94% au utilizat leasingul ca sursă de obţinere a fondurilor, 2,83% din întreprinderi au utilizat creditul-clienţi, iar 2,46% au ales garantarea de la Fondul Naţional de Garantare a Creditelor pentru IMM-uri. Cele mai puţin utilizate forme de finanţare sunt fondurile nerambursabile – 2,10%, neplata facturilor către furnizori şi la bugetul de stat – 2%, emisiuni de acţiuni pe piaţa de capital – 1,64% şi factoringul – 0,73%.

Comparativ cu acest comportament general, IMM-urile din transporturi par să prefere creditul-furnizor (32,56%), creditul bancar (18,6%) şi leasing (11,63%). Sigur, şi în acest caz, autofinanţarea este caracteristica a peste 72% dintre firmele de profil care au nevoie de capital de lucru sau de bani pentru investiţii. În rest, 6,98 % au apelat la creditul-clieţi, 2,33% la fonduri nerambursabile sau la împrumuturi de a instituţii financiare specializate, 2,33% au preferat să nu-şi plătească facturile şi un număr aproape similar au obţinut garanţii de la Fondul de Garantare. În ceea ce priveşte emisiunea de acţiuni, nu a existat niciuna în ramura transportatorilor.

Alegerea unei bănci pe termen lung

Tot la nivel general, managerii IMM-urilor consideră că principalele elemente în alegerea unei bănci pe termen lung sunt: rapiditatea serviciilor şi a operaţiunilor/birocraţie redusă (indicată de 43,43% dintre companii), flexibilitatea opţiunilor de finanţare/accesibilitatea finanţării afacerii (33,85%), paletă largă de servicii dintre care pot alege opţiunea adecvată (24,27%), servicii bancare online (12,32%) şi disponibilitate extinsă în ceea ce priveşte reţeaua de sucursale şi interacţiunea cu angajaţii (8,30%).

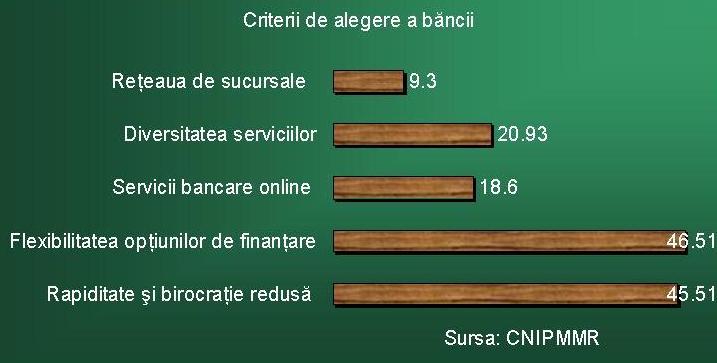

În cazul particular al transportatorilor, se remarcă ponderi mai mari ale IMM-urilor care indică rapiditatea serviciilor şi a operaţiunilor/birocraţie redusă (46,51%), flexibilitatea opţiunilor de finanţare/accesibilitatea finanţării afacerii (46,51%) şi servicii bancare dinsponibile online (18,60%).

Bariere în accesarea finanţărilor

Conform managerilor din întregul sector al întreprinderilor mici şi mijlocii, principalele bariere în accesarea unor finanţări bancare sunt preţul creditului sau dobânzile sunt prea ridicate (44,43%), lipsa garanţiilor (29,11%), faptu că sunt necesare prea multe acte ori este prea complicată procedura de obţinere în comparaţie cu alte surse de finanţare (18,98%), lipsa certitudinii privind situaţia financiară a companiei (18,16%) şi faptul că soluţiile de finanţare nu sunt accesibile sau sunt nepotrivite nevoilor organizaţiei (6,84%).

De altfel, ca modalităţile de diminuare a costului creditării, datele CNIPMMR arată că 38,05% dintre managerii firmeler rmici şi mijlocii consideră că aceasta se poate realiza prin diminuarea comisioanelor bancare, 17,88% au menţionat reducerea costurilor aferente garanţiilor şi 16,51% au punctat amplificarea accesului IMM-urilor la creditare.

În privinţa barierelor care restrâng accesarea finanţărilor bancare, opiniile transporturilor nu sunt cu mult diferite. Mai mult de jumtate dintre ei (51,16%) spun că principala barieră este preţul finanţării, aproape o treime (30,23%) indică lipsa certitudinii privind situaţia financiară a companiei, iar altă treime (32,56%) consideră că lipsa garanţiilor nu permite obţinerea creditului.

(Articol publicat în revista Flote auto iulie-august 2017, Suplimentul „Flote pentru IMM”)

{kind=link}

Comentați?