Societățile de leasing financiar au acordat finanțări de aproximativ 4,8 miliarde de lei în primele 6 luni ale anului, reprezentând doar 1,8% din totalul creditelor furnizate de instituțiile financiare nebancare.

Potrivit datelor de la Ministerul Finanțelor Publice analizate de specialiștii companiei de soluții de business information KeysFin, după valoarea activelor totale, Unicredit Leasing Corporation a fost cea mai mare instituție financiară nebancară (IFN) din România, cu 5,3 miliarde de lei, reprezentând 13% din total în anul 2020.

Pe locurile următoare s-au situat: BCR Leasing cu active totale de 2,7 miliarde de lei (7% din total), Unicredit Consumer Financing, cu active totale de 2,3 miliarde de lei (6% din total), Deutsche Leasing România și Impuls Leasing.

De asemenea, în ceea ce privește rezultatul net, Unicredit Leasing Corporation (liderul după activele totale) a avut cel mai mare profit dintre IFN-urile locale, de aproape 121 milioane de lei și a generat 13,5% din total în 2020.

Pe locul al doilea după profitul net înregistrat în 2020 s-a situat Fondul Naţional de Garantare a Creditelor pentru IMM-uri (deținut integral de statul român) cu 96,5 milioane de lei, fiind urmat de BT Leasing Transilvania, cu 58 milioane de lei, Unicredit Consumer Financing, cu 57,9 milioane de lei și Agricover Credit, cu aproape 47 de milioane de lei.

Dacă am exclude din Top 5, Fondul Naţional de Garantare a Creditelor pentru IMM-uri pe locul 5 în topul profitabilității s-ar regăsi Țiriac Leasing cu un profit net de 44,5 milioane de lei în anul pandemiei.

Împrumuturile, la un nivel record

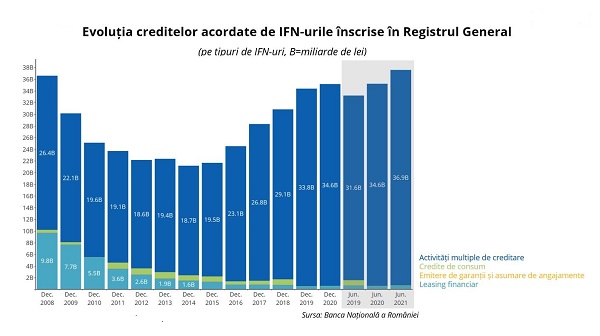

Valoarea creditelor acordate de instituțiile financiare nebancare (IFN) din România a atins nivelul record de peste 37,5 miliarde de lei la jumătatea anului 2021, după un avans de 6,7% în primele 6 luni, comparativ cu aceeași perioadă din 2020, potrivit unei analize KeysFin. În anul pandemiei creditele acordate de IFN-urile înscrise în Registrul General au crescut cu 2,3% la 35,2 miliarde de lei, însă în decembrie 2020 rămâneau cu 4% sub nivelul istoric de 36,8 miliarde de lei atins în decembrie 2008.

Din punctul de vedere al ponderii din total, IFN-urile incluse în categoria Activități multiple de creditare au acordat peste 98% din totalul împrumuturilor, în timp ce instituțiile incluse în categoria Leasing financiar au creditat doar 1,8% din total, potrivit datelor Băncii Naționale a României (BNR) de la sfârșitul lui iunie 2021.

“Dacă inițial pandemia s-a tradus printr-o reticență a IFN-urilor în creditarea economiei, în baza creșterii aversiunii la risc, dar și a scăderii cererii ca urmare a incertitudinilor legate de propria poziție financiară, în toamna lui 2020 lucrurile au început să revină la normal, iar în prima jumătate a lui 2021 am atins maximul istoric pentru valoarea creditelor acordate de IFN-uri. Cele 2 programe guvernamentale „IMM Leasing” și „IMM Factor” pot susține piața în cazul implementării, însă riscul major pe termen scurt îl reprezintă deteriorarea semnificativă a portofoliului de credite acordate de IFN-uri prin prisma accentuării vulnerabilităților companiilor și ale populației, ca urmare a impactului economic al valului 4 de Covid-19, a deprecierii monedei naționale, precum și a scumpirii creditării, materiilor prime, energiei și gazelor”, a explicat Diana Florescu, analist economic în cadrul KeysFin.

Finanțările prin IMM Leasing

Pentru IMM Leasing 2021, plafonul total de garantare alocat a fost de 2 miliarde lei, iar bugetul schemei de ajutor de stat, de 50,9 milioane de lei. Programul constă în acordarea de facilităţi de garantare de către stat sub forma punerii la dispoziția instituțiilor financiare nebancare înscrise în Registrul Special la BNR a unor plafoane anuale de garantare pentru finanțările de tip leasing financiar pentru achiziționarea de active noi sau second-hand.

Garanţia este de maximum 80% din valoarea finanţării (exclusiv dobânzile, comisioanele şi alte cheltuieli aferente finanţării garantate) pentru achiziţia de echipamente IT şi tehnologia informaţiei şi de maximum 60% pentru achiziţia de utilaje şi echipamente tehnologice, precum şi de vehicule pentru transportul de mărfuri şi de persoane în scop comercial.

Solicitanții eligibili pentru finanțările prin leasing financiar sunt IMM-urile și întreprinderile afiliate care au un număr egal sau mai mare de 250 de angajați, în calitate de utilizatori. Măsurile de susținere în cadrul acestui program sunt valabile pentru contractele încheiate până la data de 31 decembrie 2021, cu posibilitatea prelungirii.

În cadrul programului IMM Leasing se acordă o finanţare în leasing financiar în valoare de maxim 5 milioane de lei pe o perioadă de şase ani, cu avans de 0-20% în funcţie de opţiunea companiei şi perioadă de graţie cuprinsă între 3 şi 12 luni. Costul total al finanţării a fost ROBOR la 3 luni plus o marjă fixă de maximum 3,5% pe an. Marja include și nivelul total al comisioanelor percepute de finanțator în toate etapele finanțării, dar nu include comisionul de administrare, comisionul de risc și nici taxele și costurile aferente operațiunilor conexe activității de finanțare, de exemplu taxele notariale, costurile legate de evaluare, asigurare, costurile pentru înregistrarea și publicitatea garanțiilor, dobânda aplicată pentru prefinanțare etc.

Dobânda este subvenţionată, pe o perioadă de 8 luni, în proporţie de 50% de FNGCIMM din fondurile Ministerului Finanţelor, iar valoarea reziduală a fost cuprinsă între 1% şi maximum 20% din valoarea de achiziţie a bunului finanţat exclusiv TVA, aceasta putând fi achitată la încheierea perioadei de leasing sau fiind inclusă în rate, pe parcursul derulării contractului. Totodată, statul subvenţionează în procent de 100% şi comisionul de administrare datorat FNGCIMM, şi comisionul de risc datorat Ministerului Finanţelor.

Categoriile de bunuri mobile noi sau second – hand care se pot achiziţiona În cadrul programului pot fi achiziționate și utilitare din categoria N1, N2 sau N3, autocare și autobuze.

IMM-urile, creditate de IFN-uri

Spre deosebire de sectorul bancar, IFN-urile creditează în special companiile nefinanciare, 77% versus 46% în cazul instituțiilor de credit, potrivit datelor de la sfârșitul primului trimestru din 2021.

Din punct de vedere al dimensiunii companiilor, datele BNR arată că IFN-urile locale au finanțat preponderent sectorul IMM-urilor, aproximativ 85% din valoarea creditelor fiind acordate sectorului companiilor nefinanciare, potrivit datelor din martie 2021.

Companiile încă apelează la creditele în valută, în timp ce populația s-a reorientat în ultimii ani către împrumuturi în moneda națională, fapt ce-i supune pe cei din urmă unui risc de dobândă în creștere. Potrivit datelor de la sfârșitul primului semestru al anului 2021, 82% dintre creditele IFN acordate firmelor sunt în valută, comparativ cu doar 9% în cazul populației.

Potrivit KeysFin, datele BNR arată o corelație pozitivă și puternică, de cel puțin 0,7 (cu excepția absenței legăturii dintre IFN și fondurile de investiții) între activele IFN și cele ale celorlalte componente ale sistemului financiar (în special în raport cu cel bancar), fapt care se traduce printr-o probabilitate mai mare de contagiune în situația materializării unui risc de finanțare și/sau lichiditate.

Rata creditelor neperformante (întârzieri la plata ratelor mai mari de 90 de zile), înregistrată de portofoliul de credite acordate de IFN-uri companiilor a fost de 2,5%, în timp ce în cazul populației, datele BNR arată un nivel de 8,1% la sfârșitul lunii martie 2021.

În anul pandemiei, creditele restante și îndoielnice au scăzut semnificativ, cu 24% la sută, ajungând la 471,7 milioane lei. Cu toate acestea, nivelul total al provizioanelor aferente creditelor restante și îndoielnice a crescut cu 2% și a ajuns la aproape 2,4 miliarde de lei, indicând încă de sfârșitul anului trecut o deteriorare a serviciului datoriei aferent acestor credite.

(Articol publicat în revista Flote Auto, noiembrie 2021)

CITEȘTE ȘI:

Programul IMM Invest va fi prelungit până în iunie 2022

Provocări fiscale de final de an în industria auto – obligații și oportunități

{kind=link}

Comentați?