O inţiativă legislativă parlamentară poate declanşa o “revoluţie” în ceea ce priveşte impozitele auto, odată cu reducerea numărului de categorii de maşini şi schimbarea modului de calcul al coeficienţilor.

Un proiect de lege depus la Senat la finalul anului trecut, prevede reducerea impozitului pentru mijloacele de transport cu o capacitate cilindrică mai mare de 2.000 cmc. Potrivit iniţiatorului, deputatul Ionuţ Simionca, prin acest demers se urmăreşte lărgirea masei plătitorilor de impozite la bugetele locale, în condiţiile în care, susţine acesta, mare parte din maşinile cu motoare puterice sunt înmatriculate în Bulgaria.

Proiectul de lege modifică alin.(2) al art. 470 din Legea nr.227/2015 privind Codul fiscal, prin reducerea categoriilor de autoturisme în funcţie de capacitatea cilindrică de la cinci în prezent la doar două, adică până la 2.000 cmc (inclusiv) şi peste 2.000 cmc.

În plus, iniţiativa schimbă şi modul de stabilire al impozitului, coeficienţii fiind calculaţi în lei/cmc în loc de lei/200 cmc, cum este în prezent.

Astfel, conform proiectului susţinut de 61 de deputaţi şi senatori, în cazul oricăruia dintre următoarele autovehicule, impozitul pe mijlocul de transport se calculează în funcţie de capacitatea cilindrică a acestuia, prin înmulţirea numărului de cmc al mijlocului de transport cu suma corespunzătoaredin tabelul următor:

În motivarea iniţiativei sale, deputatul Ionuţ Simionca spune că, începând cu data de 1 februarie 2017, de când a fost eliminat timbrul de mediu prin abrogarea Legii nr. 37/2014, au fost aduse în ţară, în primele nouă luni ale anului trecut, peste 350.000 de autoturisme rulate, cu 70% mai mult faţă de aceeaşi perioadă a anului trecut, acestea adăugându-se unui parc auto care a depăşit 7 milioane de vehicule la finele lui 2016. Acesta invocă şi un bilanţ al Direcţiei de Înmatriculare a Vehiculelor care arată că peste 70% din maşinile aduse din străinătate anul trecut sunt mai vechi de 10 ani, mai poluante şi cu o capacitate cilindrică mai mare, deci, cu un preţ mai mic. Potrivit parlamentarului, clientul tipic pentru aceste autoturisme este o persoană cu venituri reduse, care nu poate contracta un credit, nu-şi permite să cumpere o maşină nouă şi care se poate gândi cel mult la o maşină ieftină, second-hand, mare consumatoare de carburant şi care se vinde mai greu.

„La ora actuală, mare parte din maşinile care au o capacitate cilindrică de peste 2.000 cmc sunt înmatriculate în Bulgaria, iar acest fenomen aduce foarte multe dezavantaje bugetului ţării şi românilor. Multe dintre acestea nu sunt asigurate sau firmele de asigurări din ţara vecină întârzie foarte mult ori nu plătesc deloc daunele provocate de asiguraţi, iar cei implicaţi în accidente se văd nevoiţi să îşi repare singuri maşinile”, arată deputatul Ionuţ Simionca.

În opinia sa, majoritatea întreţinerilor tehnice periodice ale maşini înmatriculate în Bulgaria sunt fictive, fiind cunoscute cazurile în care o serie de cetăţeni bulgari au înmatriculate, pe numele lor, sute de autovehicule.

“După cumpărare, cetăţeanul care achiziţionează o maşină rulată va constata că trebuie să plătească un impozit foarte mare, comparabil cu impozitul pe casă sau chiar mai mare decât acesta. La o capacitate cilindrică superioară se poate ajunge la plata unui impozit de peste 1.000 de lei, comparativ cu un salariu lunar minim pe economie (ca valoare netă). După trecerea pragului de 2.600 de cmc, suma datorată ca impozit pe autovehicul creşte brusc de la 234 de lei (2.600 cmc) la 1.008 lei (2.601 cmc). Din punct de vedere al impozitul pe mijlocul de transport, observăm în România o tendinţă crescătoare a acestuia, tendinţă accentuată în zona autoturismelor cu capacitate cilindrică mare. Dacă în anul 2003 raportul dintre impozitul pe cmc aferent grupei maxime şi impozitul pe cmc aferent grupei minime a fost de 1,24, în prezent acesta este 36,25”, punctează Ionuţ Simionca.

Potrivit parlamentarului, menţinerea unui nivel ridicat al impozitelor pe autovehicule în România va încuraja, în continuare, căutarea unor soluţii alternative de înmatriculare, în alte ţări membre ale Uniunii Europene, care vor genera, ca şi până acum, o diminuare a impozitelor colectate şi, foarte important, probleme majore în traficul cotidian.

Conform calculelor deputatului, aprobarea propunerii legislative de diminuare a impozitului pe mijloacele de transport, va duce, prin creşterea numărului de contribuabili, la o majorare a sumelor încasate la bugetele locale cu 44,2 milioane de lei în 2018 şi cu 177 milioane de lei în următorii patru ani.

Situaţia actuală

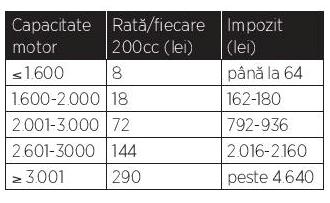

Impozitul pe proprietatea asupra mijlocului de transport este plătit o dată pe an administraţiei locale. Se calculează în funcţie de capacitatea cilindrică a acestuia, prin înmulţirea fiecărei grupe de 200 cmc sau fracţiune cu o anumită sumă fixă, stabilită prin Codul fiscal (Legea 227/2015). De precizat că fiecare autoritate locală are dreptul să majoreze valorile cu maximum 16,5%.

Pentru autoturisme, valorile impozitului anual pe proprietate sunt:

Pentru motociclete, triciclete cu motor şi cvadricicluri cu o capacitate cilindrică peste 1.600 cc taxa pe vehicul este de 9 lei/200cc.

Pentru autobuze, sistemul este acelaşi, dar rata este de 24 lei/ 200cc.

Pentru vehiculele comerciale cu masa totală maximă autorizată de până la 12 tone, inclusiv, rata este de 30 lei/200cc.

Vehiculele electrice sunt scutite de la plata impozitului pe proprietate, iar pentru vehiculele hibrid reducerea este de minimum 50%, în funcţie de decizia autorităţilor locale.

Totodată, conform art. 469 din Legea 227/2017, au fost scutite de la plata impozitului pe mijloace de transport şi autovehiculele second-hand înregistrate ca stoc de marfă şi care nu sunt utilizate în folosul propriu al operatorului economic, comerciant auto sau societate de leasing.

Scutiri se mai aplică şi pentru:

- mijloacele de transport aflate în proprietatea sau coproprietatea veteranilor de război, văduvelor de război sau văduvelor nerecăsătorite ale veteranilor de război, pentru un singur mijloc de transport, la alegerea contribuabilului;

- mijloacele de transport aflate în proprietatea sau coproprietatea persoanelor cu handicap grav sau accentuat, cele pentru transportul persoanelor cu handicap sau invaliditate, aflate în proprietatea sau coproprietatea reprezentanţilor legali ai minorilor cu handicap grav sau accentuat şi ai minorilor încadraţi în gradul I de invaliditate, pentru un singur mijloc de transport, la alegerea contribuabilului;

- mijloacele de transport aflate în proprietatea sau coproprietatea persoanelor prevăzute la art. 1 al Decretului-lege nr. 118/1990 şi a persoanelor fizice prevăzute la art. 1 din Ordonanţa Guvernului nr. 105/1999, pentru un singur mijloc de transport, la alegerea contribuabilului;

- mijloacele de transport aflate în proprietatea sau coproprietatea persoanelor prevăzute la art. 3 alin. (1) lit. b) şi art. 4 alin. (1) din Legea nr. 341/2004, pentru un singur mijloc de transport, la alegerea contribuabilului;

- navele fluviale de pasageri, bărcile şi luntrele folosite pentru transportul persoanelor fizice cu domiciliul în Delta Dunării, Insula Mare a Brăilei şi Insula Balta Ialomiţei;

- mijloacele de transport ale instituţiilor publice;

- mijloacele de transport ale persoanelor juridice, care sunt utilizate pentru servicii de transport public de pasageri în regim urban sau suburban, inclusiv transportul de pasageri în afara unei localităţi, dacă tariful de transport este stabilit în condiţii de transport public;

- vehiculele istorice definite conform prevederilor legale în vigoare;

- mijloacele de transport folosite exclusiv pentru transportul stupilor în pastoral;

- mijloacele de transport folosite exclusiv pentru intervenţii în situaţii de urgenţă;

- mijloacele de transport ale instituţiilor sau unităţilor care funcţionează sub coordonarea Ministerului Educaţiei şi Cercetării Știinţifice sau a Ministerului Tineretului şi Sportului;

- cele ale fundaţiilor înfiinţate prin testament constituite conform legii, cu scopul de a întreţine, dezvolta şi ajuta instituţii de cultură naţională, precum şi de a susţine acţiuni cu caracter umanitar, social şi cultural;

- mijloacele de transport ale organizaţiilor care au ca unică activitate acordarea gratuită de servicii sociale în unităţi specializate care asigură găzduire, îngrijire socială şi medicală, asistenţă, ocrotire, activităţi de recuperare, reabilitare şi reinserţie socială pentru copil, familie, persoane cu handicap, persoane vârstnice, precum şi pentru alte persoane aflate în dificultate, în condiţiile legii.

Persoanele care beneficiază de scutiri la plata impozitului pe mijloacele de transport vor avea obligaţia depunerii declaraţiilor fiscale privind plata impozitului pe mijloacele de transport.

Impozitul pe maşini se plăteşte în două tranşe egale, la direcţiile de taxe şi impozite ale primăriilor, termenele de plată fiind 31 martie şi 30 septembrie. Contribuabilii care plătesc impozitele pentru întreg anul până la 31 martie beneficiază de o bonificaţie de până la 10%.

Din 2016, impozitul auto este datorat pentru întregul an în curs de persoana care deţinea maşina la 31 decembrie a anului trecut.

La plata impozitului pe tot anul sunt obligate şi persoanele care radiază din circulaţie o maşină. Potrivit Codului fiscal, şi acestea încetează să datoreze impozitul abia cu 1 ianuarie a anului următor.

În cazul înmatriculării sau înregistrării unui autovehicul pe parcursul anului, noul proprietar are obligaţia de a depune, în termen de 30 de zile de la data înmatriculării/înregistrării, o declaraţie la organul fiscal în a cărui rază teritorială îşi are domiciliul, sediul sau punctul de lucru, după caz.

Obligaţia depunerii declaraţiei, în acelaşi termen de 30 de zile, este prevăzută şi pentru situaţiile care conduc la modificarea impozitului pe mijloacele de transport, inclusiv schimbarea domiciliului, sediului sau punctului de lucru.

Impozitul pe mijloace de transport, datorat de către contribuabili, persoane fizice şi juridice, de până la 50 de lei inclusiv, se plăteşte integral până la primul termen de plată, adică 31 martie. În cazul în care contribuabilul deţine în proprietate mai multe mijloace de transport, pentru care impozitul este datorat bugetului local al aceleiaşi unităţi administrativ-teritoriale, suma de 50 lei se referă la impozitul pe mijlocul de transport cumulat al acestora.

În cazul leasingului, legea nr. 227/2015 privind noul Cod Fiscal prevede pentru mijloacele de transport care fac obiectul unui contract de leasing financiar următoarele reguli care au intrat în vigoare de la 1 ianuarie 2016 pentru declararea impozitului pe mijloace de transport:

- Impozitul pe mijloacele de transport va fi datorat de către locatar începând cu data de 1 ianuarie a anului următor încheierii contractului de leasing financiar, până la sfârşitul anului în cursul căruia încetează contractul de leasing financiar;

- Locatarul are obligaţia depunerii declaraţiei fiscale la organul fiscal în termen de 30 de zile de la data procesului-verbal de predare-primire a bunului;

- La încetarea contractului de leasing, atât locatarul, cât şi locatorul vor depune declaraţia fiscală la autorităţile competente, în termen de 30 de zile de la data încheierii procesului-verbal de predare-primire a bunului sau a altor documente similare care atestă intrarea bunului în posesia locatorului, însoţită de o copie a acestor documente.

- Persoanele care beneficiază de scutiri la plata impozitului pe mijloacele de transport vor avea obligaţia depunerii declaraţiilor fiscale privind plata impozitului pe mijloacele de transport.

(Articol publicat în revista Flote Auto, februarie 2018)

{kind=link}

Au voie sa mareasca cu maxim 16,5%?

Pai mie mi-a marit cu 50%.

De la 860lei au facut 1260lei.E abuziva aceasta marire sau are voie consiliul local sa mareasca cat vrea.